![]()

仮徴収額により保険料を徴収させていただく方へ、個別に「令和6年度 後期高齢者医療保険料仮徴収額決定通知書」を発送しました。

個別の保険料額などについては、届いた通知書をご確認ください。

通知書は、令和6年4月1日時点の情報で作成しています。

4月1日以降に、転出やお亡くなりになった場合などで資格を喪失した場合は、改めて変更のお知らせをお送りします。

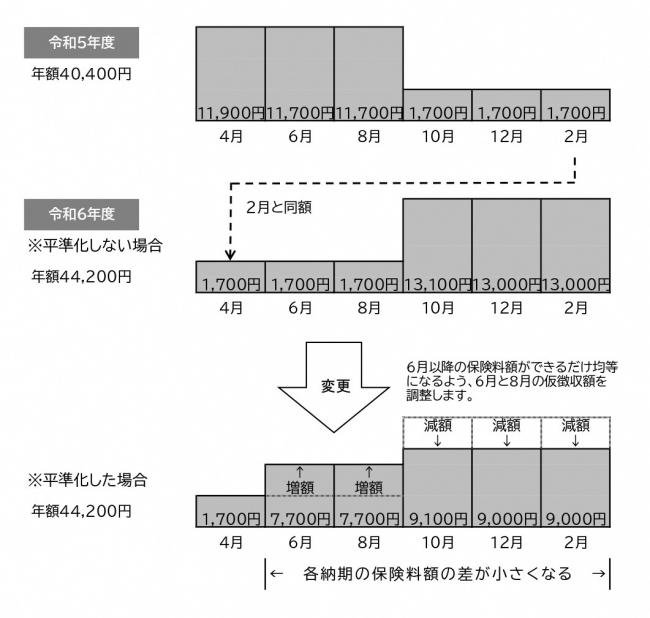

仮徴収(4、6、8月納付額)は、保険料額算定の基礎となる前年中の所得額が確定していないため、2月の年金から納めていただいた額と同額を納めていただくものです。

ただし、世帯状況の変化や所得の変動などにより、年間保険料額が前年度と比べて増減する方は、仮徴収額と本徴収額が大きく偏ってしまうことになります。

そこで、一年間を通じて納める保険料額が均等になるよう調整する平準化を行う場合があります。

本徴収(10、12、2月納付額)は、7月に改めてお知らせします。

令和5年中の所得額が確定したあと、7月に年間保険料額を確定し、年間保険料額から仮徴収額を引いた額を、10、12、翌年2月に納めていただきます。

保険者である新潟県後期高齢者医療広域連合では、2年に一度保険料率の見直しをしています。

国から示された基礎数値と今後予想される被保険者数や医療費の動向を踏まえて算定した結果、財政均衡を保つには財源不足が見込まれることから、令和6年度に保険料率の引き上げが行われました。

| 改定後の保険料率 | 改定前の保険料率 | 比較 | |

|---|---|---|---|

| 均等割額 | 44,200円 | 40,400円 | 3,800円の増 |

| 所得割率 | 8.61% (7.98%)(注1) |

7.84% | 0.77ポイントの増 |

(注1) 前年中の総所得金額等から基礎控除額を引いた額が58万円以下(年金収入のみの場合、211万円以下)の方は、令和6年度のみ7.98%に緩和されます。

令和6年度の保険料額は前年度の所得額が確定した7月に改めて計算し、お知らせします。

保険料額は、令和5年中の総所得金額等をもとに個人単位で計算され、「均等割額」と「所得割額」の合計となります。

「均等割額」:被保険者が等しく負担する金額で、一人当たり44,200円と定められています。世帯の所得状況に応じて軽減されます。

「所得割額」:被保険者の所得に応じて負担する金額です。前年中の総所得金額等から基礎控除額を引き、所得割率を掛けた金額です。

年間保険料額(限度額80万円(注2))=均等割額(1人当たり4万4,200円)+所得割額(前年中の総所得金額等-基礎控除額)  所得割率(8.61%((注1)の方は7.98%))

所得割率(8.61%((注1)の方は7.98%))

| 被保険者本人の合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

(注2) 限度額が66万円から80万円に上がりました。ただし、昭和24年3月31日以前に生まれた方は、令和6年度は73万円となります。

令和6年度後期高齢者医療保険料仮徴収額決定通知書に添えてお送りした「後期高齢者医療保険料の仮徴収について」というご案内の中で、年間保険料額の限度額の表記が誤っておりました。

正しい限度額は「80万円」です。お詫びして訂正いたします。

年金からの天引きを希望されない方は、手続きにより口座振替に変更することができます。

年金からの天引きを希望されない方は、金融機関の窓口で、口座振替の手続きを行ってください。

その控えと、「高齢者医療保険料納付方法変更申出書」を市の窓口にご提出ください。

提出先となる市の窓口は、市役所国保年金課、南・北出張所または各総合事務所です。

申出書は市の窓口にご用意しているほか、郵送でもお送りしています。

(注)ご本人、またはご家族の口座から納付いただけます。

(注)手続きをした時期により、口座振替の開始月が異なります。

(注)「年金からの納付」を口座振替に変更し、保険料の滞納が続いている場合は、口座振替を中止し「年金からの納付」に変更となる場合があります。

4、6、8月に納めていただく仮徴収額は、原則として前年度の2月に納めていただいた額と同額となります。

ただし、世帯状況の変化や所得の変動などにより、年間の保険料額が前年から大きく増減する場合など、仮徴収額と本徴収額に大きな差が生じる方については、6月、8月の天引き額を変更して、年間の天引き額をできるだけ均等になるよう調整します。

平準化はあくまでも1回あたりの天引き額を均等にするためのものなので、6月、8月の天引き額が変更となった場合でも、最終的な保険料の合計額は変わりません。

平準化の例(下記は一例ですので、各納期の保険料額は個々に異なります。)

平準化は、前年度の保険料額と今年度の保険料額が同程度であるとみなして計算します。

今年度の保険料額が前年度と比べて大きく変わる場合、平準化を行っていても天引き額の差が大きくなることがあります。

〒943-8601 新潟県上越市木田1-1-3電話:025-526-5111Fax:025-526-6111