![]()

10月10日に公表された算定漏れに係る追加支給については、上越市定額減税補足給付金(不足額給付)に係るお詫びと追加支給についてをご覧ください。

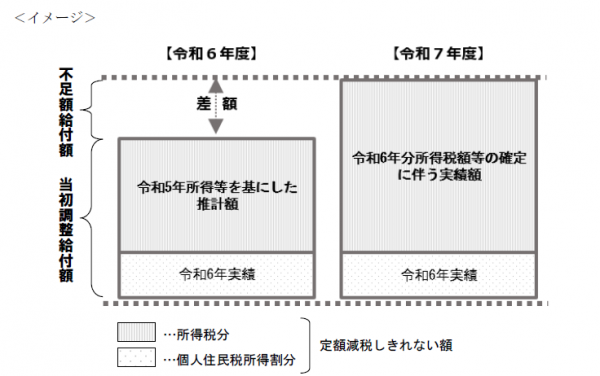

令和6年度に、令和6年分の所得税及び令和6年度分の個人住民税における定額減税で、減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回ると見込まれる方)に対して、差額を給付金として支給しました(定額減税しきれないと見込まれる方への給付金(当初調整給付))。

令和7年度に、令和6年分の確定した所得税額で調整給付額を再算出し、当初の調整給付額に不足が生じた方に追加で給付金(不足額給付)を支給します。

対象となる方へは、令和7年7月30日から順次通知をお送りしています。給付対象となる可能性があると思われる方は、お問い合わせください。

原則として令和7年1月1日に上越市に住民登録がある方(注)で、次の不足給付1または2のどちらかに該当する方

(注)令和7年1月1日に上越市に住民登録があった場合でも、令和7年度個人住民税が他市区町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付金が支給されます。

当初調整給付の算出に際し、令和5年度所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等に基づき、本来給付すべき所要額と、当初調整額との間で差額が生じた方に対して、その差額を支給します。

(注)令和6年分所得税額等の確定に伴う実績額が令和5年所得等を基にした推計額を下回った場合、剰余額の返還は求めません。

以下の給付要件すべてにあてはまる方に対して、1人当たり原則4万円(注1)を支給します。

(注1) 令和6年1月1日時点で国外居住者であった場合は3万円

対象となる方には、市から「支給のお知らせ」または「確認書」を送付します。

「当初調整給付の支給実績がある方」、「公金受取口座の登録をしている方」については、「支給のお知らせ」をお送りします。「支給のお知らせ」に記載されている口座情報に変更がなければ、支給に関する手続はありません。

「支給のお知らせ」には、支給額、振込先口座、支給予定日等を記載します。

口座の変更や、給付の辞退をされる方については「支給のお知らせ」に同封する「振込口座変更届出書(兼辞退届)」の提出または、オンラインによる手続をお願いします。

オンラインで申請する場合は、「振込口座変更届出書(兼辞退届)」に記載の二次元コードを読み取り手続を行ってください。

「支給のお知らせ」の確認フロー図 [PDFファイル/73KB]

「当初調整給付の支給実績がある方」については、7月30日(水曜日)に「支給のお知らせ」をお送りしています。「振込口座変更届出書(兼辞退届)」は8月18日(月曜日)までに提出してください。

「公金受取口座の登録をしている方」については、8月15日(金曜日)に「支給のお知らせ」をお送りしています。振込口座変更届出書(兼辞退届)」は9月4日(木曜日)までに提出してください。

(注)令和6年中に当市に転入した方(令和7年1月1日時点で上越市に住民登録がある場合)は、転入前市町村に支給状況を確認したうえで、順次、発送します。

「支給のお知らせ」にあてはまらない方には、振込先口座情報の記載のない支給額のみが記載された「確認書」をお送りします。

「確認書」が届いた方は、振込先口座情報等が必要となりますので必ず手続が必要です。同封されている「返信用紙」による返信または、「オンライン申請」いずれかの方法で手続をお願いします。

オンラインで申請する場合は、「確認書」に記載の二次元コードを読み取り手続を行ってください。

(注)令和6年中に当市に転入した方(令和7年1月1日時点で上越市に住民登録がある場合)は、転入前市町村に支給状況を確認したうえで、順次、発送します。

2025年(令和7年)11月30日(日曜日)まで(当日消印有効)

(注)当初、10月31日(金曜日)としていた提出期限を1か月延長しましたので忘れずに申請してください。

原則として、令和7年6月2日時点の住民票上の住所に発送します。何らかの理由により、別住所に送付を希望する場合は、支給確認書送付先変更届 [PDFファイル/134KB]を提出ください。

市や国などが、次のことを行うことは絶対にありません。市や国などの職員を名乗る「振り込め詐欺」や「個人情報の詐取」にご注意ください。

定額減税・給付金を騙った電話・メールに対する注意喚起 [PDFファイル/449KB]

この給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」により、所得税等の課税及び差し押さえの対象とはなりません。

総務課 定額減税補足給付金(不足額給付)担当

電話番号:025-520-5837

税務課 個人市民税係

電話番号:025-520-5650

よくある質問は、内閣官房ホームページ(外部リンク)<外部リンク>をご覧ください。

所得税の定額減税については、国税庁ホームページ「定額減税特設サイト」(外部リンク)<外部リンク>をご覧ください。

<外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAcrobat Readerが必要です。

Acrobat Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

〒943-8601 新潟県上越市木田1-1-3電話:025-526-5111Fax:025-526-6111

開庁時間:月曜日から金曜日の午前8時30分から午後5時15分(祝日・12月29日~1月3日を除く)

(注)部署・施設によっては、開庁・開館の日・時間が異なることがあります。