![]()

前年中に給与等の支払いを行った事業主は、翌年の1月31日(1月31日が土曜日・日曜日の場合は2月の第1月曜日)までに給与支払報告書の提出が必要です。

令和7年分(令和7年1月1日~令和7年12月31日支払)の給与支払報告書の提出期限は、令和8年2月2日(月曜日)です。

(注)提出期限までに必ず提出してください。

支払額の多少にかかわらず、令和7年中に給与等の支払いを受けたすべての給与受給者(パート、アルバイト、事業専従者、退職者含む)です。公平・適正な課税の観点から、すべて提出してください。

給与受給者の令和8年1月1日(退職者は退職時)現在における住所地の市区町村へ提出してください。

住所地とは、生活の本拠地です。基本的には住民票の住所地ですが、別の場所に生活の本拠を置く人の場合は、その本拠地が住所地となります。給与受給者の住所地をよく確認し、提出してください。

なお、市民税・県民税・森林環境税は、1月1日現在の住所地の市区町村で課税されます。

マイナンバー(社会保障・税番号制度)の導入に伴い、個人事業主はマイナンバー、法人は法人番号の記載が義務付けられました。

個人事業主の方が給与支払報告書を提出される際には、番号法(行政手続における特定の個人を識別するための番号の利用等に関する法律)に基づく本人確認(番号確認と身元確認)を行います。

法人番号については、広く一般に公表されているため、確認等は行いません。

マイナンバーの記載に伴う本人確認について、詳しくは次のページをご覧ください。

マイナンバーを記載した申告書等の提出の際は本人確認を行っています

税務署もしくは市町村備え付けの様式をご使用いただくか、下記からダウンロードしていただき、作成してください。

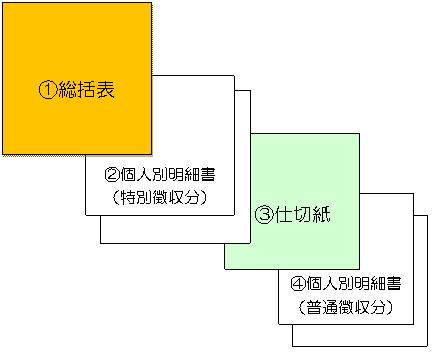

給与支払報告書は、以下の順番で綴ってください。

(注)普通徴収分の個人別明細書は、仕切紙の下に綴ってください。

(注)特別徴収を行う事業所で、仕切紙の提出がない場合は、全員、特別徴収の対象者となりますので、ご注意ください。

市民税・県民税・森林環境税の特別徴収について、詳しくは次のページをご覧ください。

市民税・県民税・森林環境税の特別徴収にご理解とご協力を

<外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAcrobat Readerが必要です。

Acrobat Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

〒943-8601 新潟県上越市木田1-1-3電話:025-526-5111Fax:025-526-6111

開庁時間:月曜日から金曜日の午前8時30分から午後5時15分(祝日・12月29日~1月3日を除く)

(注)部署・施設によっては、開庁・開館の日・時間が異なることがあります。